Bukti mempunyai peran penting dalam pelaksanaan pemeriksaan pajak. Tanpa adanya bukti, wajib pajak maupun pemeriksa pajak tidak bisa cukup mengambil tindakan hukum, jika dipaksakan tentu akan berpotensi menyalahi standar dan ketentuan dalam pembukuan/akuntansi maupun pemeriksaan pajak.

Menurut Pasal 1 angka 25 UU KUP, Pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

Timbul pertanyaan mendasar tentang bukti, siapa yang seharusnya membuktikan atau memberikan bukti dalam pemeriksaan pajak?

Sebelum masuk pada pokok jawabannya, penulis akan mencoba memaparkan beberapa pendapat dan dasar hukum yang relevan untuk dijadikan bahan berfikir bersama. Adapun persoalan setuju atau tidak, benar atau salah, itu dikembalikan kepada kesimpulan dari fikiran kita masing-masing.

Self Assessment System

Self assessment system merupakan salah satu sistem perpajakan di indonesia yang memiliki makna; wajib pajak diberikan ruang untuk menghitung, membayar, dan melaporkan sendiri kewajiban pajaknya. Dalam menghitung, membayar, dan melapor pajak tetap harus sesuai dengan ketentuan perpajakan yang berlaku. Sehingga berdasarkan sistem self assessment tersebut, perhitungan, pembayaran, dan laporan pajak dari wajib pajak dianggap benar. Kenapa dianggap benar? Karena itu dampak dari self assessment system, dan tentu wajib pajak menghitung, membayar, dan melapor pajak sesuai dengan kebenaran pengetahuannya. Kecuali dapat dibuktikan sebaliknya oleh Direktur Jenderal Pajak (DPJ)/Pemeriksa. DJP dapat menilai kebenaran laporan wajib pajak melalui pengujian kepatuhan pemenuhan kewajiban perpajakan wajib pajak dengan melakukan pemeriksaan sebagaimana di atur dalam pasal 29 ayat (1) UU KUP "Direktur Jenderal Pajak berwenang melakukan pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan wajib pajak dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan".

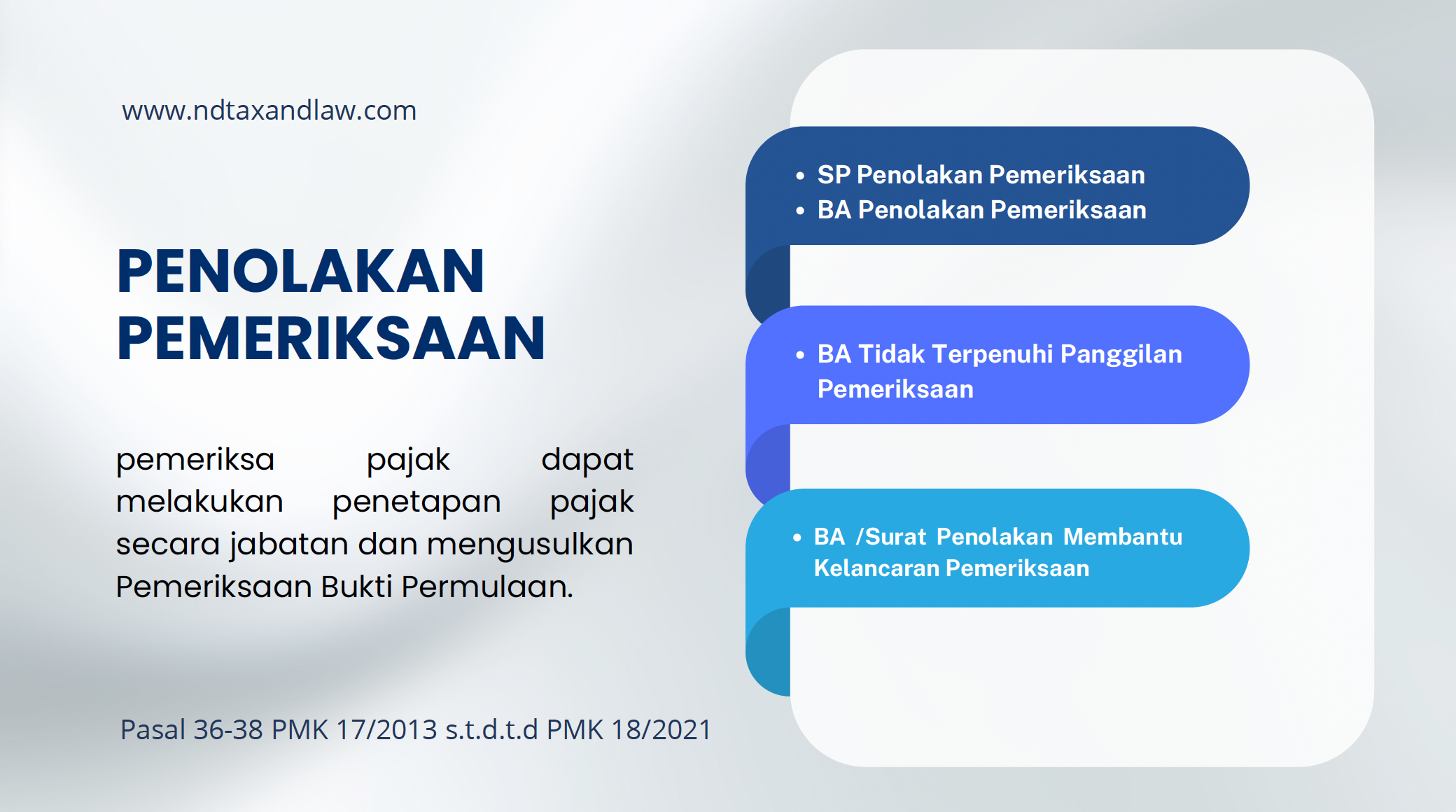

Pemeriksaan dalam rangka menguji kepatuhan wajib pajak

Pemeriksaan diputuskan untuk dilakukan bukan tanpa proses ya, melainkan sudah melalui tahapan seleksi dan ditemukan adanya dugaan/indikasi ketidakpatuhan wajib pajak. Berdasarkan materi angka 4 huruf b 3) a) (6) (c) Surat Edaran Nomor SE-05/PJ/2022, Dalam hal ditemukan adanya indikasi ketidakpatuhan dan estimasi potensi kewajiban perpajakan yang belum terpenuhi, maka dapat dilakukan tindak lanjut berupa:

- Permintaan penjelasan atas Data dan/atau keterangan (SP2DK)

- Pengusulan pemeriksaan; atau

- Pengusulan pemeriksaan bukti permulaan

Pemeriksaan dilakukan bukan hanya karena adanya indikasi ketidakpatuhan wajib pajak saja, namun bisa juga karena adanya konsekuensi dari permintaan wajib pajak seperti: restitusi, penghapusan NPWP, dan lain sebagainya.

Dalam hal pemeriksa melihat adanya perbedaan data yang dimiliki oleh DJP dengan data pelaporan wajib pajak, maka ditemukan adanya indikasi ketidakpatuhan wajib pajak. Dengan dasar itu pemeriksa dapat meminta data dan atau keterangan dari wajib pajak untuk memastikan kebenaran datanya. Data pelaporan pajak dan keterangan wajib pajak tetap menjadi bukti yang dianggap benar karena adanya asas self assessment, kecuali pemeriksa bisa membantah dengan bukti lain yang lebih kuat. Sehingga beban pembuktian atas hal yang dianggap tidak benar oleh DJP dalam Surat Pemberitahuan Pajak (SPT) yang dilapor oleh wajib pajak adalah berada pada DJP.

Beban Pembuktian dalam Pemeriksaan Pajak

Hal-hal mengenai beban pembuktian dalam Undang-Undang Perpajakan sekaligus menjawab pertanyaan diatas, dapat dilihat dalam UU KUP pasal 12 ayat (3) yang menyatakan bahwa: "Apabila Direktur Jenderal Pajak (DJP) mendapatkan bukti jumlah pajak yang terutang menurut Surat Pemeberitahuan sebagaimana dimaksud pada ayat (2) tidak benar, maka Direktur Jenderal Pajak menetapkan pajak yang terutang".

Selain itu juga dalam penjelasan pasal 29 ayat (2) alenia ke-3 UU KUP menyatakan bahwa: "Pendapat dan simpulan petugas pemeriksa harus didasarkan pada bukti yang kuat dan berkaitan serta berlandaskan ketentuan peraturan perundang-undangan perpajakan".

Dalam pasal 8 huruf c Peraturan Menteri Keuangan Nomor 17/PMK.03/2013 Tentang Tata Cara Pemeriksaan disebutkan bahwa: "Pelaksanaan Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan harus dilakukan sesuai standar pelaksanaan pemeriksaan, yaitu... c. temuan pemeriksaan harus didasarkan pada bukti kompeten yang cukupdan berdasarkan ketentuan peraturan perundang-undangan perpajakan".

Bahwa berdasarkan amanat pasal 92 Peraturan Menteri Keuangan Nomor 17/PMK.03/2013, Direktur Jenderal Pajak mengatur lebih lanjut standar pemeriksaan melalui Peraturan Direktur Jenderal Pajak Nomor PER-23/PJ/2013. Dalam pasal 4 huruf c disebutkan bahwa: "Pelaksanaan Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan harus dilakukan sesuai standar pelaksanaan pemeriksaan, yaitu... c. temuan pemeriksaan harus didasarkan pada bukti kompeten yang cukup dan berdasarkan ketentuan peraturan perundang-undangan perpajakan".

Menurut Prof. Dr. H. Rochmat Soemitro, S.H dalam bukunya "Asas dan Dasar Perpajakan 2" menyatakan: "Kalau wajib pajak memenuhi kewajibannya, yang dibebankan kepadanya, oleh UU seperti mendaftarkan diri untuk mendapat NPWP, memasukkan SPT pada waktunya, mengadakan pembukuan jika diwajibkan, memperlihatkan pembukuan, memberi penjelasan lebih lanjut tentang Surat Pemberitahuannya, memperlihatkan bukti-bukti yang dijadikan dasar pembukuan dan sebagainya, dan juga memenuhi segala permintaan Direktur Jenderal Pajak, dalam batas-batas kewajaran, dan Kantor Pelayanan Pajak menetapkan Surat Ketetapan Pajak (SKP) yang lebih besar daripada pajak yang dihitung sendiri (oleh wajib pajak) berdasarkan self-assessment, dan menyimpang dari data yang diberitahukan dalam SPT, maka Kantor Pelayanan Pajak berkewajiban untuk membuktikan, bahwa data yang dijadikan dasar SKP-nya adalah yang benar dan data yang dimasukkan dalam SPT wajib pajak adalah tidak benar".

Prof. Dr. H. Rochmat Soemitro, S.H., menulis dalam bukunya "Peradilan Administrasi dalam Hukum Pajak di Indonesia" halaman 168, menyatakan bahwa: "Bila seorang wajib pajak dikenakan pajak, dan kemudian ia mengajukan keberatan atau surat minta banding di muka Majelis Pertimbangan Pajak, dalam surat mana ia mengatakan bahwa hutang pajak menurut surat ketetapan adalah terlampau tinggi dan oleh karena itu tidak dapat dibenarkan menurut pendapat wajib pajak, siapakah yang harus membuktikan bahwa ketetapan itu tidak benar? Dalam keadaan demikian sudah barang tentu Inspeksi Keuangan menetapkan jumlah pajaknya menyimpang dari isi surat pemberitahuan pajak (SPT) yang telah dimasukkan oleh wajib pajak yang bersangkutan. Pada umumnya dianut prinsip bahwa bila inspektur menyimpang dari Surat Pemberitahuan, maka ialah yang wajib membuktikan bahwa surat ketetapan itu benar".

Menurut Darussalam, Danny Septriadi, B. Bawono Kristiaji dalam bukunya "Transfer Pricing: Ide, Stategi, dan Panduan Praktis dalam Perspektif Pajak Internasional" halaman 550, menyatakan bahwa: "Pembagian beban pembuktian di indonesia tidak dapat dipisahkan dengan sistem prosedur perpajakan yang dianut di indonesia yaitu self-assessment system. Penerapan pembagian beban pembuktian dalam sistem ini dapat dilihat pada proses penerbitan Surat Ketetapan Pajak, dimana dalam pasal 13 ayat (1) UU KUP dijelaskan bahwa: ... ketentuan pasal 26 ayat (4) UU KUP diatas dapat disimpulkan bahwa beban pembuktian pada wajib pajak hanya terbatas atas pajak yang ditetapkan secara jabatan. Dengan demikian secara argumentum a contrario, beban pembuktian atas surat ketetapan pajak yang diterbitkan tidak secara jabatan berada di pihak otoritas pajak".

To be continue...

...